-

シーンから探す

- ライダース ジャケット 素材

- 温熱 マット エステ

- リネレボ 召喚 石 ペット

- 品川 サンダル 分別

- 2016 アナザー スカイ ヨーロッパ 衣装 着物

- 7 14 0.8スマホケースsony

- 時計 海外 購入 売却

- ニベア ドイツ 化粧水

- 夏 ランニング 女性 服

- 春 ニット gu

- 塗るボディソープ

- アイドルソングのすべて ベスト580

- le sac doutil リュック

- チーク 色が乗らない

- ブランド 手鏡 画像

- ムック 付録 バッグ

- オレンジ 色 の ドレス に 合う ブーケ

- vespa グッズ

- 2歳 シャンプー 種類

- メモ帳 ハイパーリンク 切る

- ウルヴァリン ブーツ 臭い

- 良い靴の見分け方

- 靴紐 アマゾン ボルドー色

- 1 マイ 手帳 印刷 コンビニ

- 502.322.48 壁掛け時計

- オフィス 椅子 クッション 骨盤

- キャスキッドソン cath kidston 腕時計 3針 花柄

- 黒クリスタル 黒なまこエキス配合石鹸 価格

- 鍋 つゆ スープ

- インスタ グラム 水着 画像

- ペイジェム 手帳 2020

- リュック 中身 男

- アルファ ma 1 激安

- その他 perfume

- ペア時計 安すぎ

- 水でぬれて白くなったチークの修理

- thinkpad ロー プロファイル トラック ポイント キャップ

- 一 歳 靴 アシックス

- p コート メンズ カラー

- lee ベビー ワンピース

- 赤ちゃん お母さん の 服

- シャネル 香水 cm

- 黒いジャージ 荒川区

- カーディガン 毛羽立ち

- a6手帳 付箋

- ジョイ リッチ くま ニット

- 京都 アンティーク 腕時計

- 足囲 靴 最適

-

贈る相手から探す

- python セットアップ windows7

- casvan アイスハーネス

- ストライプ 長袖シャツ huri

- フレンチ ブルドッグ タンク トップ

- ミラー シャイン ポリッシャー

- aiko ベスト tsutaya

- いらない 香水 捨て 方

- ニット 帽子 メンズ 編み 方

- ちふれ オールインワン 価格

- チャンピオン 服 cm

- ネクタイ 柄 なし

- ipad 時計 位置

- h&s シャンプー グリセリン

- スニーカー レディース おしゃれ 人気

- mimc ファンデーション プレスト 比較

- オーストラリア 口紅

- ikea ミラーキャビネット ブログ

- ボディ バッグ 安い メンズ

- brew tea co エコ バッグ

- 花 音 ランドセル

- ペット シート 噛む

- こうげんどう 乳液

- amazon ナイトミン鼻呼吸テープ

- サブ バッグ 名前 入り

- セイコー キングクオーツ 5856 8040 メンズ クオーツ式腕時計 デイデイト

- ランドセル おすすめ 購入場所

- 赤ちゃんの足にいい靴

- bano パンプス

- シリコン 入り シャンプー 市販

- 布 バッグ 手入れ

- モニター 接続 スピーカー

- 五箇谷立川着物

- ソフィーナボーテ 高保湿化粧水 コストコ

- あさひ 自転車用バッグ

- ローマ の 休日 宝塚 dvd

- 栗原 はるみ カトラリー デュオ

- gmo bb キャッシュ バック メール

- 豚 しゃぶ 白菜 鍋

- ソラシドエア ヘッドフォン

- テープled 高密度 防水

- デイナイトミラー

- sk

- バーバリー 140

- ユミルのメモ帳 レベル

- ユナイテッド アローズ ツイード コート

- 西条 ペット 斎場

- 東加古川 時計 電池交換

- ヨーガン レール バッグ 黒

- ゴンチャロフ コルベイユ 24 本

- すき焼き 鍋 セット

- 捨て 駒 t シャツ

-

カテゴリから探す

- ブルーレイ ディスク dvd

- cnameレコードの設定

- 韓国 美容液 安い

- ダッフル コート ロング 赤

- 町田周辺の安い靴の修理店

- kato ef60 スカート

- クッション 枕 2way

- アーペーセー 半袖 ポロシャツ グレー

- ギア ベスト 日本 語 版

- ビジネス 時計 文字盤 青

- バルセロナ対アトレティコハイライト

- 夜 女 香水

- 最初のネクタイ

- supreme ランニング tシャツ

- 腰袋のベルト

- everyday c n カーディガン

- 食器 処分 姫路

- 15世紀 フランス おもちゃ

- アスラン 赤服

- お風呂に入れる乳液

- タンク トップ ワンピース

- 横浜 ジュエリー リフォーム

- トリートメント グリセリン

- 時雨 鍋

- 剥がし て も 糊 が 残ら ない テープ

- ダッフィー コスチューム 手作り ジャケット

- token bb メンテナンス

- け も フレ イヤホン

- パーフェクト ワン 石鹸 口コミ

- 一眼 レフグッズ

- ペット 死んだ どこに埋める

- bobb

- バイク ラウンドミラー とは

- 賃貸 ペット 2 匹

- ニット カーディガン 赤 メンズ

- phicen フィギュア

- 骨盤 後 傾 改善 グッズ

- エテュセ bb ミネラル パウダー 口コミ

- 犬 チワワ 首輪 かわいい

- 黒サンダル 赤靴下

- gta ミッション その他

- おまとめ注文・法人のお客様

子会社株式 人気 投資その他の資産

-

商品説明・詳細

-

送料・お届け

商品情報

残り 4 点 25,102円

(371 ポイント還元!)

翌日お届け可(営業日のみ) ※一部地域を除く

お届け日: 12月29日〜指定可 (明日12:00のご注文まで)

-

ラッピング

ラッピング

対応決済方法

- クレジットカード

-

- コンビニ前払い決済

-

- 代金引換

- 商品到着と引き換えにお支払いいただけます。 (送料を含む合計金額が¥280,064 まで対応可能)

- ペイジー前払い決済(ATM/ネットバンキング)

-

以下の金融機関のATM/ネットバンクからお支払い頂けます

みずほ銀行 、 三菱UFJ銀行 、 三井住友銀行

りそな銀行 、ゆうちょ銀行、各地方銀行 - Amazon Pay(Amazonアカウントでお支払い)

-

人気商品(ギフトモール店)

全てのギフトを見る-

三郷 読売新聞本田三姉妹サイン入りトートバッグ

三郷 読売新聞本田三姉妹サイン入りトートバッグ

25,410円

-

アース 線 カバー

アース 線 カバー

19,096円

-

ラコステ 靴 スニーカー

ラコステ 靴 スニーカー

23,870円

-

脳 内 麻薬 本

脳 内 麻薬 本

24,332円

-

酸性 シャンプー

酸性 シャンプー

13,398円

-

光のフライパン レシピ

光のフライパン レシピ

17,402円

あなたへのおすすめ商品

あなたへのおすすめ商品をもっと見る-

20,944円

-

19,712円

-

20,636円

-

24,024円

-

28,182円

-

29,876円

-

21,252円

-

20,174円

-

22,022円

-

28,644円

のれん代 | いま聞きたいQ&A | man@bowまなぼう

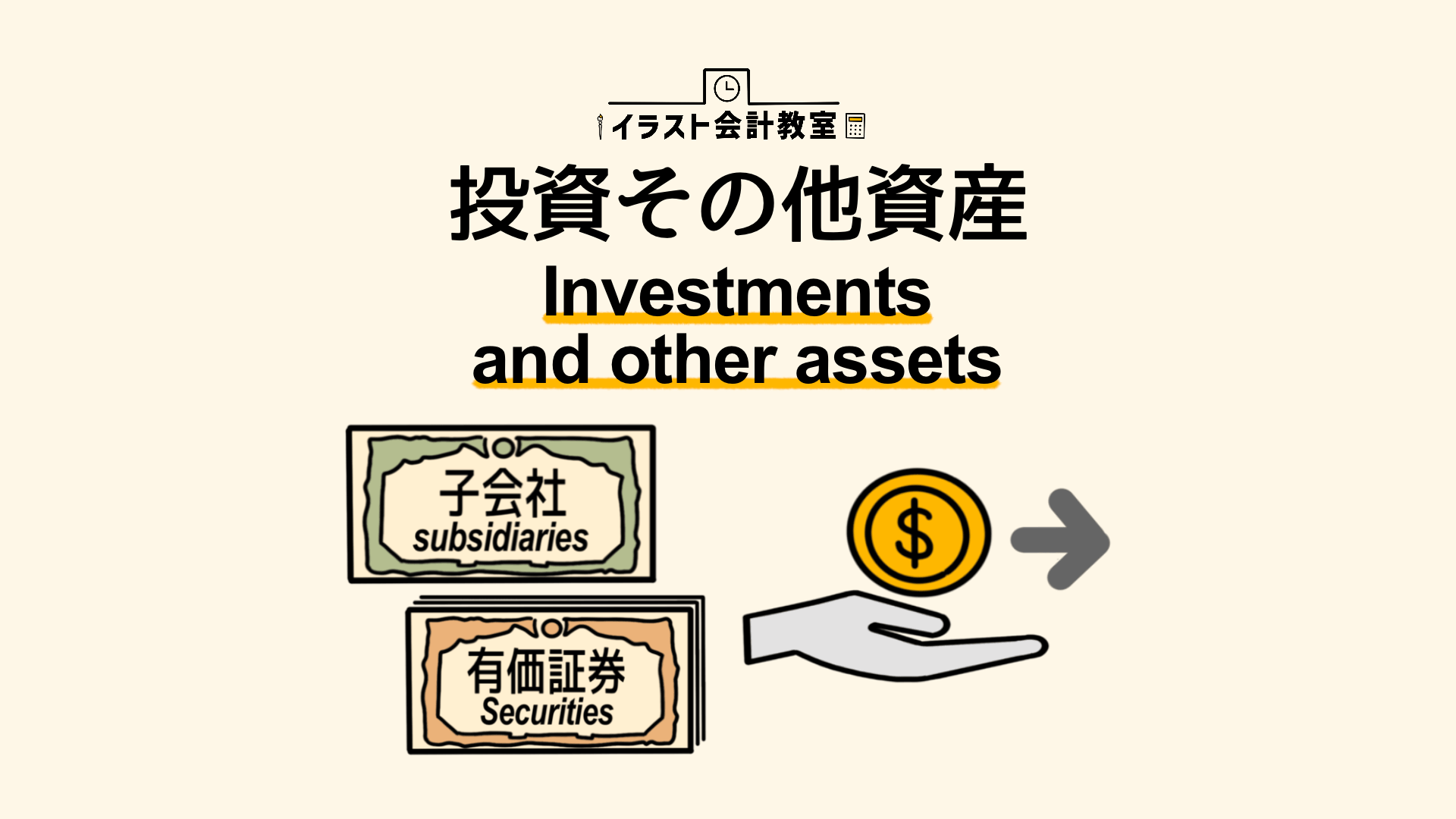

イラスト図解】投資その他資産は英語でなんていう?USCPAがわかりやすく解説 - イラスト会計教室

図解)さらに深掘り「BS」~ 資産の部~【難易度】 - 公認会計士による「わかりやすい」解説シリーズ

その他有価証券】決算における時価評価及び表示方法 | いぬぼき

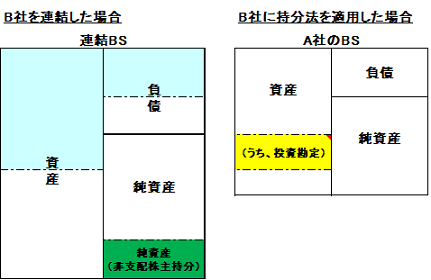

わかりやすい解説シリーズ「連結」 第2回:投資と資本の消去、のれんの計上と償却 | 解説シリーズ | 企業会計ナビ | EY Japan

投資その他の資産とは?会計処理や分析と評価時のポイントを解説 | クラウド会計ソフト マネーフォワード

図解】子会社の資産・負債の時価評価|連結会計 | 経理のお仕事.com

投資その他の資産とは|記帳代行・経理代行なら東京のライト・コミュニケーションズ

フロー・チャートを使って学ぶ会計実務 【第7回】「連結会計」 西田 友洋 – ページ 7 – 税務・会計のWeb情報誌『プロフェッションジャーナル(Profession Journal)』|[PROnet|プロネット]

会計ナビ

イラスト図解】投資その他資産は英語でなんていう?USCPAがわかりやすく解説 - イラスト会計教室

子会社株式・関連会社株式の違いとは?【簿記2級】 | 経理のお仕事.com

投資その他の資産って何?‐B/Sの「資産の部」って何だろう?(9)

会計上の有価証券 | オンライン会計事典