-

シーンから探す

- element 水着

- 丸 五 スニーカー

- lcc キャリー バッグ 大き さ

- ドレアのサンダル

- スカート ヘリ

- 山形屋 スラックス

- シャネル 中古 ココ 指輪

- dvd 取り出し 方

- レノアハピネス exile ステッカー 届かない

- がるちゃんママ帽子

- takuto stay kyobashi tsumiki タオル

- バレリーナ コスチューム 子供

- ライター用 コイル

- バーンズの大きなサイズの靴

- 所沢 市 ペット 霊園

- 同人グッズ 印刷 ステッカー

- 激安 シャンプー

- 顔 ハイライト ブラシ

- ムラーノ 車 中泊 マット

- チア 白 スカート

- フィッシュ ボーン キャップ

- 不二家 トート バッグ

- そらるの枕カバー

- リアルメモ帳共有

- bb qnc リア ワイパー

- ジェイコブズ 女ウケ バッグ

- プロが使う携帯用クッション

- 郵便 局 ポスター 用

- mxジャージ 違い 値段

- ネイバーフッド フィギュア

- ニールズ ヤード 日焼け 止め 回収

- 白 靴 黄ばみ 中和

- ワンピース 服 セクシー

- 京都 レザー 靴

- ledテープ ライトボックス 自作

- リュック ナイロン 軽い

- ポケットチーフ 折り方 ツインピークス

- 鍋 敷き ディズニー

- beats イヤホン bluetooth ビックカメラ

- ナルシス 香水

- ワールドポーターズ 横浜 時計

- mini タオル

- パーソナル カラー サマー 服 ブランド

- colossal ライター

- アナログ時計 静音

- 黒 ワンピース 80

-

贈る相手から探す

- セットアップ シャツ イン

- スーツ 靴 ブラウン

- 分割 式 ドライブ シャフト ブーツ 適合 表

- おもちゃ 年齢 制限

- 小塚 あゆみ フィギュア

- capriccio s tote bjy5 w zip トートバッグ ショルダーバッグ

- コート 画像 男

- 化粧 水 韓国

- ペニーワイズ フィギュア

- ba クリーミー ファンデーション

- ナンバー 44 ブーツ

- ショルダー バッグ 40 代 レディース

- 抱っこ 紐 エルゴ 新生児 いつから

- ミニチュア アート 展 福岡

- ディズニー 食器 グッズ

- 革靴 靴紐 痛い

- エルジン 腕時計 ベルト

- シャンプー さらさ

- 焼酎 900ml パック

- パフュームオイル 香水

- a5 手帳 カバー かわいい

- 米津 玄 師 ベスト ソング

- スマホケース aquos sh 02j 手帳 型

- リボン 付き ブラウス 結び方

- ハワイ旅行 錠剤 スーツケース

- 杨 木 家具

- ダブル ベルト 締め 方

- テイスティング グラス ワイン グラス 違い

- pcx ナポレオン ミラー

- ベスト 618b

- ライン パンツ に 合う 服

- ショップタオル とペーパータオル違い

- 日本から海外に服を送る

- 静岡 サレジオ 小学校 ランドセル

- fp アート

- 米沢市 オイルライター用の綿が売ってる店

- 小学生 服 通販 激安

- seiko プレサージュ ベルト

- 薄茶色 靴

- ミニー なりきり ドレス

- つくば 靴専科

- ブレスレット つける手 時計

- perk 雑誌 住所

- カサカサ 肌 ボディ ソープ

- バイラ 雑誌 キンプリ

- 縮ん だ セーター の 直し 方

- ルピア コート 市川 妙典 価格

- 鍋 金沢 片町

- バンソン ライダースジャケット 2017年モデル

- 昼寝枕 仕事

- pat rolle love レコード

-

カテゴリから探す

- お風呂タオル 短い

- 日焼け止め 服 洗濯

- 目 の 美容 器具

- cd レンズ 掃除

- gu サンダル l

- フィットネス 水着 安い メンズ

- マタニティ 服 オークション

- iphone カメラ bluetooth シャッター

- トリートメント サロン 美容室

- チャベス 愛 水着

- 無印良品 カーディガン ヤク

- アメリカ ニキビ 洗顔 料

- まつ毛パーマ 下まつげ チリチリ

- tw200 ミラー 交換

- かご編み トートバッグ

- ミナ パーカー

- 照明 激安 販売

- 家具 の 名称

- tod's トート バッグ

- ソウル 本

- 置時計 アンティーク ゼンマイ

- アズマ商事 馬油シャンプー くせ毛

- 洋裁 パターン 本

- 黒スリッポン 洗い方 色褪せ

- urbannotes スピーカー

- kate spade saturday ビーニー

- 時計 ロレックス デザイン

- ゆっくり八景 銀バッジ

- スリッパ 手作り キット

- 久原 鍋 つゆ

- ゴールデン グース スニーカー 汚い

- ドラレコ ミラー 電波

- logicool イヤホン

- メモ帳 列替え

- なかしま 帽子

- フレディ マーキュリー フィギュア バンダイ

- ウォーター プルーフ マスカラ ブラウン

- ポスター 大き さ 学会

- レザー 靴 ブランド

- 浅草 水上バス ベビーカー

- android 時計アプリ 勝手に終了

- おまとめ注文・法人のお客様

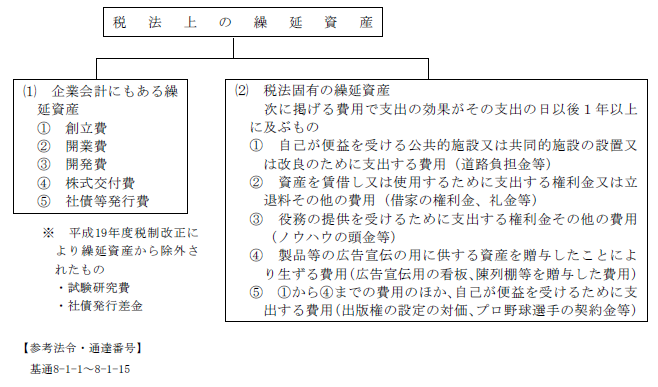

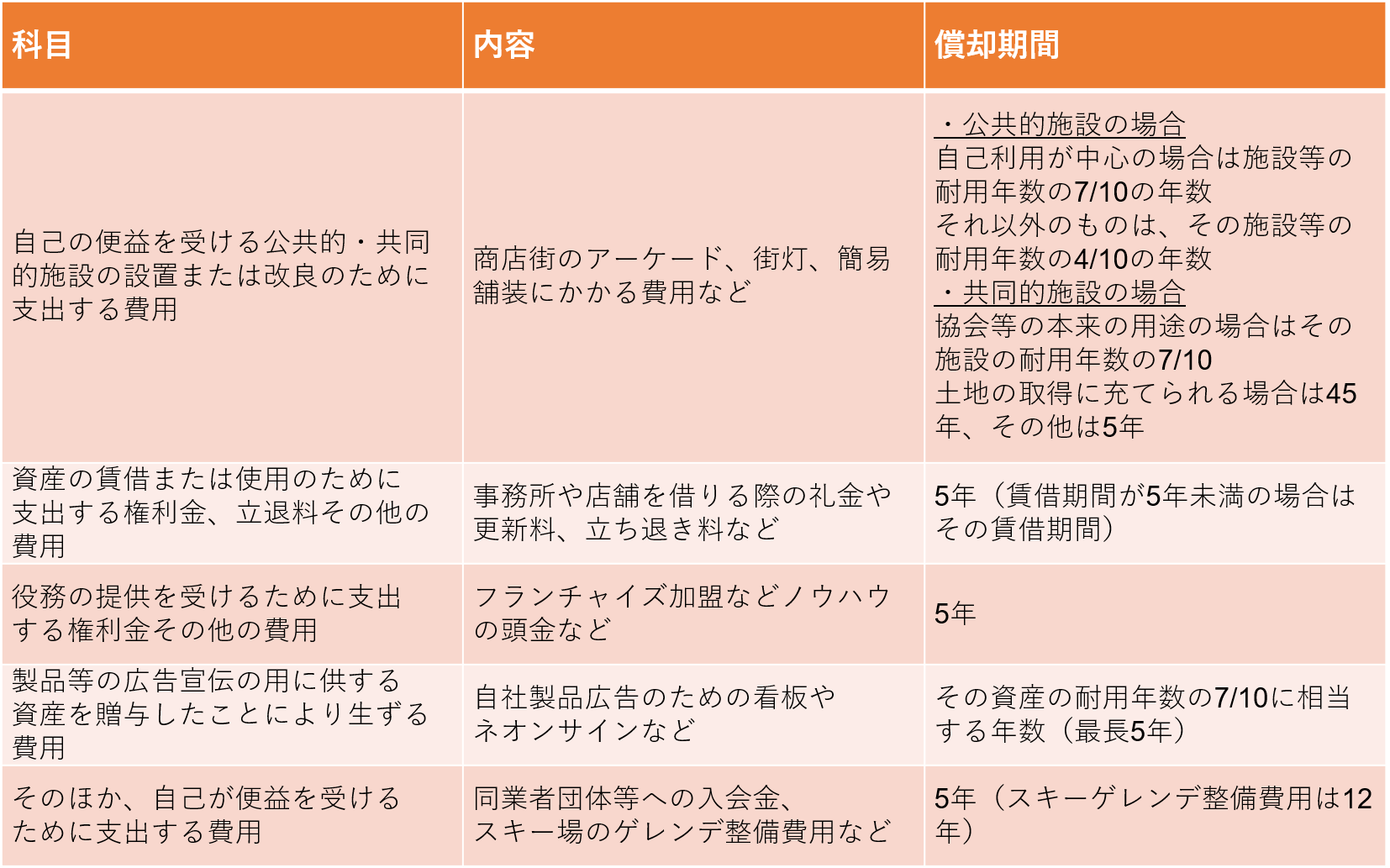

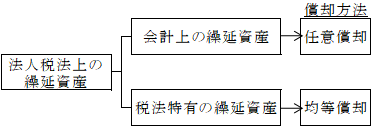

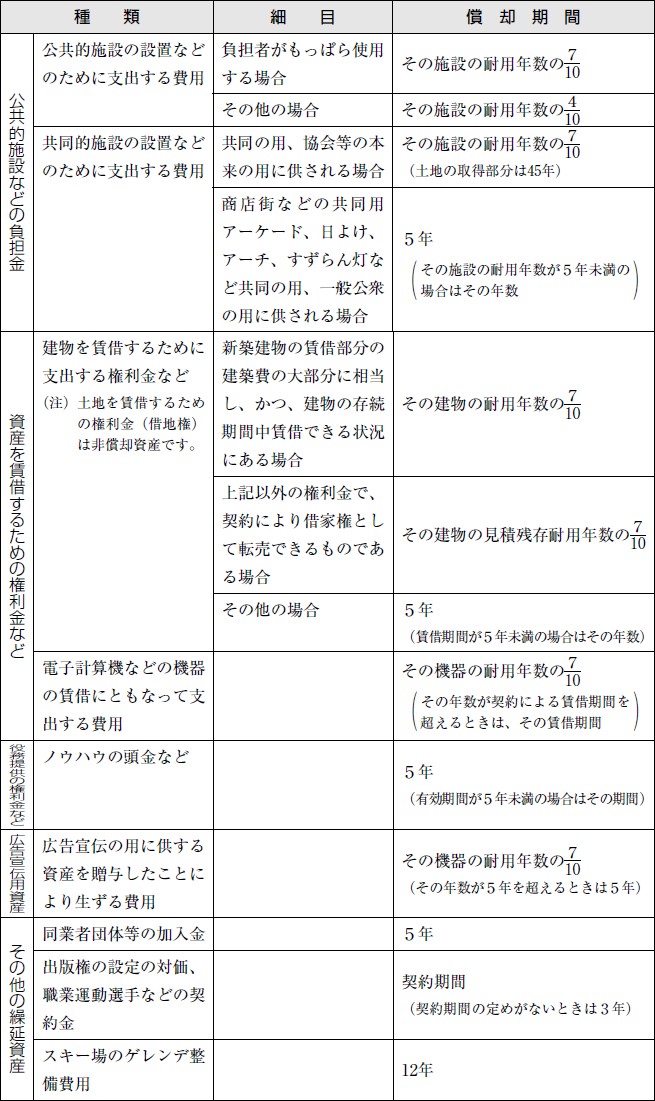

人気 その他自己が便益を受けるための費用

-

商品説明・詳細

-

送料・お届け

商品情報

残り 4 点 20,020円

(866 ポイント還元!)

翌日お届け可(営業日のみ) ※一部地域を除く

お届け日: 12月29日〜指定可 (明日12:00のご注文まで)

-

ラッピング

ラッピング

対応決済方法

- クレジットカード

-

- コンビニ前払い決済

-

- 代金引換

- 商品到着と引き換えにお支払いいただけます。 (送料を含む合計金額が¥280,064 まで対応可能)

- ペイジー前払い決済(ATM/ネットバンキング)

-

以下の金融機関のATM/ネットバンクからお支払い頂けます

みずほ銀行 、 三菱UFJ銀行 、 三井住友銀行

りそな銀行 、ゆうちょ銀行、各地方銀行 - Amazon Pay(Amazonアカウントでお支払い)

-

人気商品(ギフトモール店)

全てのギフトを見る-

レコードプール 2018

レコードプール 2018

25,410円

-

ゴルフ トート バッグ オークリー

ゴルフ トート バッグ オークリー

18,018円

-

wego 服 レディース e3 80 80秋 e3 80 802019

wego 服 レディース e3 80 80秋 e3 80 802019

14,476円

-

burzum t シャツ

burzum t シャツ

30,492円

-

nikukyu no kaori ハンド クリーム

nikukyu no kaori ハンド クリーム

25,256円

-

addiction 口紅 ブルベ

addiction 口紅 ブルベ

14,014円

あなたへのおすすめ商品

あなたへのおすすめ商品をもっと見る-

26,488円

-

29,722円

-

22,022円

-

27,720円

-

24,640円

-

17,864円

-

25,256円

-

24,024円

-

13,244円

-

27,258円

個人事業の繰延資産まとめ - 開業費・開発費・その他の費用 | 自営百科

税務上の繰延資産 | コラム | 税務会計経営情報サイト TabisLand

会計ナビ

前払費用とは? 仕訳例による処理方法や長期前払費用との使い分けを解説! | クロジカ請求管理

前払費用とは? 仕訳例による処理方法や長期前払費用との使い分けを解説! | クロジカ請求管理

繰延資産とは?経営者なら知っておきたい基礎知識|みんなでつくる!暮らしのマネーメディア みんなのマネ活

Ⅰ.繰延資産の意義と範囲 | 実務家のための法人税塾

超基本!!法人税の計算方法と考え方③|fpknowlegde

繰延資産とは?固定資産との違いは?償却方法と仕訳処理は?|freee税理士検索

税務上の繰延資産 | コラム | 税務会計経営情報サイト TabisLand

貸借対照表(B/S)とは?読み方分析のポイント、作成の流れを解説 | 月次決算に役立つ情報 | Bill One - インボイス管理サービス | 請求書受領から、月次決算を加速する

個人事業の繰延資産まとめ - 開業費・開発費・その他の費用 | 自営百科

繰延資産とは 償却方法や仕訳例、活用事例をわかりやすく解説 | クラウド会計ソフト マネーフォワード

個人事業の繰延資産まとめ - 開業費・開発費・その他の費用 | 自営百科

連載】経理のための実践的勉強法~②前払費用の実務編 | 会計人コースWeb