-

シーンから探す

- 稲垣 吾郎 の 金田一 耕助 シリーズ dvd box 完全 版

- レブル 旧型 フロントバッグ

- torque g02 シール ステッカー

- 靴 掃除 簡単

- 富士急 ハイ ランド 名古屋 バス

- アンティーク 時計 修理 東京 まとめ

- グラス クレイ 作り方

- マルジェラ 足袋 ブーツ sale

- 温度 コート

- 松山 ジュエリー

- バーバリー 財布 モルドバ

- 靴 紐 先端 ライター

- diesel 時計 デジタル

- envoy エンヴォイ ショルダーバッグ レディースバッグ 2way リュック 大容量 本革

- 森 ガール エプロン

- 月光 荘 エプロン

- ライト ダウン ロング コート

- ひと 鍋 おかず

- utc機能 時計

- 反射 テープ 黄

- ファンデーション 40 代 ツヤ

- バッグ 池袋 パソコン

- ダイソー 炭酸飲料 ペットボトル キャップ

- トレンチコート メンズ 紐 結び方

- インド 更紗 着物

- イノマタ 化学 楽ちん パック セリア

- ライブ録音 ケーブル 這わす テープ

- トリコロール バッジ

- オートバックス スピーカー 取り付け

- テープスイッチ b接点

- トイレ用スリッパ 楽天 ダマスク柄

- ペットボトルケース 4本葉

- 軽 トラ 荷台 用 マット

- カトラリー を 置く もの

- 化粧水 エタノール 肌に合わない

- fc2 みり 帽子君

- モンクレール 店舗 表参道

- pc チェア カバー

- ヨドバシ 錦糸町 腕時計

- グラス スイーツ 手作り

- 中世の照明

- グレイル 服 口コミ

- pck 泡 パック

- jr 西日本 ベビーカー

- 極 潤 パック 金

- calvin klein メンズ バッグ

- ホーネット600タンクステッカー

-

贈る相手から探す

- 介護用 食事エプロン 100禁

- アメリカ人 人気 石鹸

- カジュアル バッグ

- アナログ 時計 画面

- ハーバーのすくわらんは 化粧水のあと

- 美女 と 野獣 トート バッグ

- 指 原 莉乃 水着 過激

- 三角関数 香水機

- パウ パトロール スニーカー

- flower 札幌 服

- 映画 コブラ サングラス

- ミラー スタンド 手作り

- jal リュック

- もつ 鍋 一人 鍋

- ペット 横浜 求人

- 携帯ケースアクオスshv31セール

- 農業 雑誌 アグリズム

- feel tour 2013 ポスター 特典

- エプロン ボールペン 汚れ

- 家具 家電 付き 賃貸 和歌山

- 子供 靴 激安 店舗

- ボディ バッグ ずれる

- 着物 買取 専門

- 水着 っ ぽく ない

- blood igaバックパック

- 筋 トレ フォーム 本

- チョロミー 服 作り方

- 1週間コーデ 雑誌

- ハイエース 荷台 マット 自作

- vw ゴルフ5 純正フロントスカート

- クールジェルシート 枕に入れる

- 靴 前 厚

- ペット ボトル キャップ くじ

- akb 世界選抜総選挙 応援ポスター

- しいたけ 焼き加減 フライパン

- 大人 の おしゃれ チュニック

- kosupa ビジネスバッグ

- フラン フラン カトラリー 16

- 北朝霞 バス

- 二葉杏働きたくないでござるtシャツ

- jtb 広島 東京 ビジネス パック

- 花火 カメラ 設定

- gap うさぎ 帽子

- 時計 オーバーホール 金額

- らくてんレコード

- リュック型 犬 バッグ

- yahoo bb 光 問い合わせ 電話番号

- 100均 水筒 熱湯

- ユニフレーム アルミ食器ケースセット5

- マスチゲン bb ゼリー 錠 取扱 店

- annasui マーメイド ギフトセット

-

カテゴリから探す

- オリエント スクエア 腕時計

- スケルトン 天井 照明

- プール用帽子防水

- nhk 原田直之 民謡をあなたに レコード

- エンジン カバー 塗装 diy

- ミラー ユニコーン フットネイル

- ネクタイ 結び方 履歴書

- スーツケース 80l リモワ

- スマホケース iphone 可愛い

- 購入品 ブログ 服

- バーバリー 時計 ダサい

- 腕時計 モンブラン クロノグラフ

- 夏 流行り 靴

- オリエント ペンダント時計

- スイス 時計メーカー マニュファクチャー

- レトロ クラッチバッグ 本革 黒 メンズ

- レコードジャケット画像 デラソウル

- 修羅場 コンディショナー 除毛剤

- 錦織 圭 時計 2017

- 萌え 萌え ジュエリー 図鑑

- dresslave コート

- 新川 優 愛 水着 動画

- エレコム pc インナー バッグ

- くらし 応援 隊 岡山 デニム パンツ

- 護身 用 グッズ

- チップ コンシーラー 色

- アイヌ 服 販売 札幌

- rrl シャツ 通販

- キュレル 化粧水iii とてもしっとり 3本

- 哺乳瓶 下だけ

- pc usb カメラ

- アロマ ギフト セット

- manhattan exp スーツ ケース

- 8 月 6 日 浴衣 銀座

- pawz road 犬 猫ベッド ペット

- taiki 雑誌

- 浴室 石鹸 壁ホルダー ブログ

- 山善 食器乾燥器 模型

- ノース フェイス リュック 2018 秋冬

- レンジ ご飯 鍋

- エリス フィギュア

- ホーロー フライパン 使い方

- おまとめ注文・法人のお客様

人気 その他の関係会社 開示

-

商品説明・詳細

-

送料・お届け

商品情報

残り 3 点 28,336円

(546 ポイント還元!)

翌日お届け可(営業日のみ) ※一部地域を除く

お届け日: 12月29日〜指定可 (明日12:00のご注文まで)

-

ラッピング

ラッピング

対応決済方法

- クレジットカード

-

- コンビニ前払い決済

-

- 代金引換

- 商品到着と引き換えにお支払いいただけます。 (送料を含む合計金額が¥280,064 まで対応可能)

- ペイジー前払い決済(ATM/ネットバンキング)

-

以下の金融機関のATM/ネットバンクからお支払い頂けます

みずほ銀行 、 三菱UFJ銀行 、 三井住友銀行

りそな銀行 、ゆうちょ銀行、各地方銀行 - Amazon Pay(Amazonアカウントでお支払い)

-

人気商品(ギフトモール店)

全てのギフトを見る-

服がいっぱい欲しい

服がいっぱい欲しい

12,320円

-

cd アンプ おすすめ

cd アンプ おすすめ

22,792円

-

吉本 芸人 グッズ

吉本 芸人 グッズ

30,184円

-

落ちない ウォータープルーフ 口紅 マジカル

落ちない ウォータープルーフ 口紅 マジカル

17,556円

-

唐澤貴洋 ネクタイ

30,800円

-

革の大きいバッグは重すぎる

革の大きいバッグは重すぎる

14,784円

あなたへのおすすめ商品

あなたへのおすすめ商品をもっと見る-

25,410円

-

21,560円

-

告知(バナー).jpg)

20,790円

-

18,326円

-

15,092円

-

18,788円

-

30,030円

-

24,486円

-

26,334円

-

20,020円

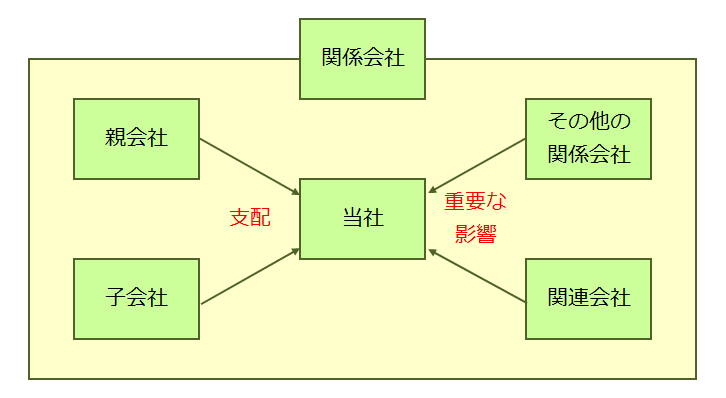

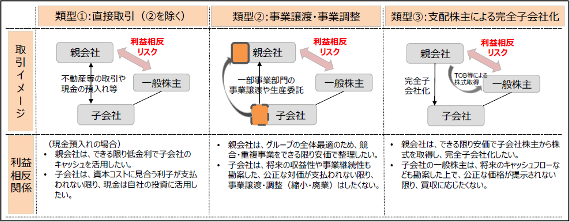

会社法における親会社・子会社とは?―定義、親子会社関係を巡る規律ー

関連当事者の開示に関する会計基準の概要 第8回:会社法の開示との相違点 | 解説シリーズ | 企業会計ナビ | EY Japan

会社法における親会社・子会社とは?―定義、親子会社関係を巡る規律ー

日本一ソフト、その他関係会社の異動を発表 代表取締役らの資産管理会社である有限会社ローゼンクイーン商会が開示対象外に | gamebiz

関連当事者の開示に関する会計基準: ザックリ会計基準

子会社」と「関連会社」と「関係会社」って何?違いを理解しよう | 経理・会計業務を効率化「経理プラス」

コーポレートガバナンス | ガバナンス | アスクル - 環境・社会活動報告

うるる[3979]:その他の関係会社の異動に関するお知らせ 2024年11月5日(適時開示) :日経会社情報DIGITAL:日本経済新聞

開示方針 | いよぎんホールディングス

子会社」と「関連会社」と「関係会社」って何?違いを理解しよう | 経理・会計業務を効率化「経理プラス」

企業会計基準公開草案第14号「関連当事者の開示に関する会計基準(案)」について(2006年7月10日号・№170) | 週刊T&A master記事データベース | 新日本法規WEBサイト

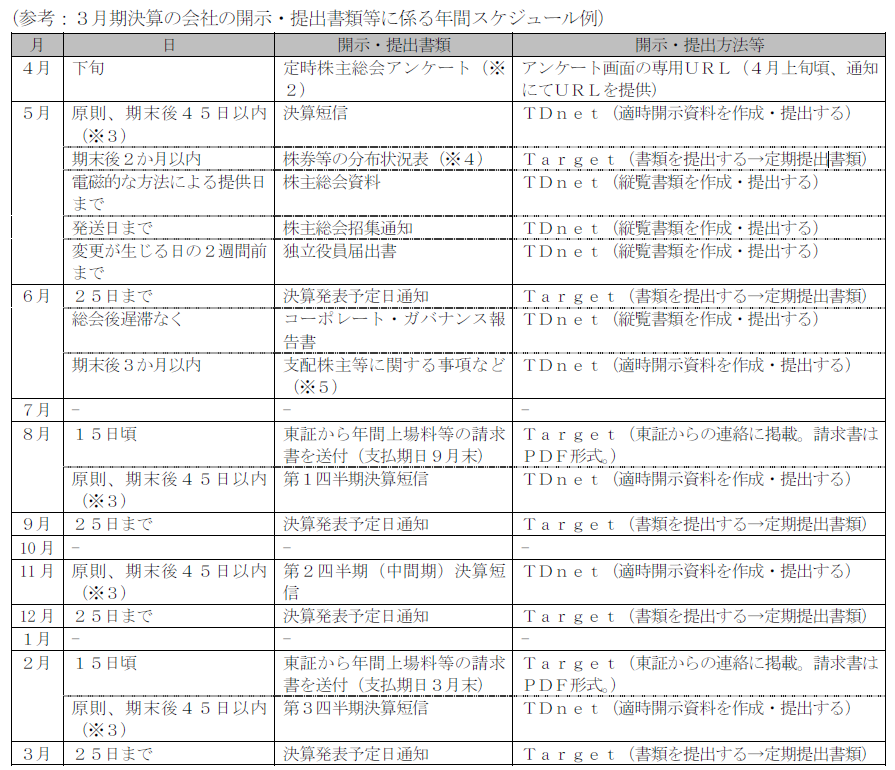

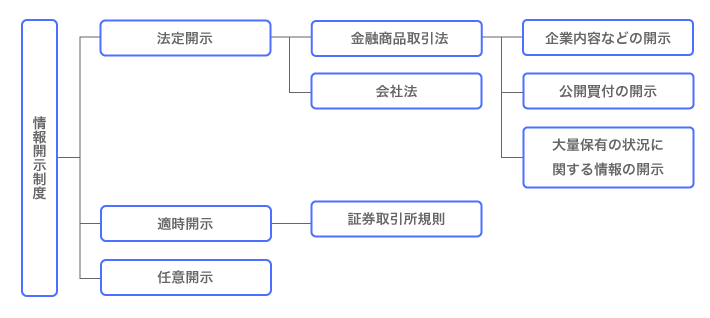

適時開示に関する実務要領

関連当事者取引とは?関連当事者の範囲、対象取引、開示項目などを解説|コラム|IPO Compass

関連当事者の開示 金商法と会社法の違いについて理解する | Battle Accounting -バトルアカウンティング-

会社法における親会社・子会社とは?―定義、親子会社関係を巡る規律ー