-

シーンから探す

- テフロン テープ 黒

- 八幡 駅 バス

- 子ども靴 ハーフサイズがない場合

- ビアンキ バッグ 福岡

- ララ ちゃん ランドセル 2018

- 時計全体 イラスト

- diesel サンダル メンズ

- goodfellas t シャツ

- 下呂 浴衣 レンタル

- kbf トレンチコート チェック

- ママ 帽子 しまむら

- z 250ミラー

- フライパン 鉄分 摂取量

- お洒落 な 掛け時計

- キャンドル教室 墨田区 上位

- lof ハンド クリーム 感想

- 柏 高島屋 リュック

- miumiu 装飾スカート

- ゼロから始める異世界生活 レム 浴衣ver リペイント

- 最新 テクノロジー 雑誌

- etro柄 tシャツ

- ノー カラー ジャケット h&m

- ネクタイ 保存の仕方

- ドラえもん お 弁当 箱 セット

- 無地 食器 トレー

- キッチン ストック 収納 方法

- アーバン リサーチ コート レディース

- ギャングスタラップ レコード

- 電動 ヘアブラシ 有吉 ゼミ

- 男子 ウケ ワンピース

- ミネラルファンデの化粧下地

- リアライズ バッジ

- 卒業記念品 時計 安い

- leshp スピーカー

- 乳液 コットン 理由

- トリートメント和コンディションナー的意思

- レザー バッグ 色あせ

- 黒パーカー yシャツ

- ハンドル 仮止 テープ

- ベビーカー 洗い 方

- キュー テック トリートメント 店舗

- カメラ 2018

- ラウンジ リザード キャップ

- 蒼井 優 着物 倫太郎

- 石鹸 プレゼント 名前 入り

- ベイビーブーマー やり方 マニキュア

-

贈る相手から探す

- 迷彩 柄 リュック

- マミーポコテープ m64

- ミュラー オブ ヨシオクボ ワンピース

- シェラ ラフィア 枕

- wash タオル

- 白 靴 コーデ レディース

- sony α6000 カメラ ケース

- メンズ スラックス 4l ウエスト なんセンチ

- 靴 インチ 表示

- スウェーデンニット 価格

- マジョリカ マジョルカ シャドーカスタマイズ br583 テディ アイシ ャドウ

- 熱 接着 ギャザリング テープ

- 浴衣 下着 下

- 伊藤忠 アート スクエア

- チョコレート シャネル

- 時計レンタル 比較

- デザイン系 食器

- メッセンジャー ボディ バッグ

- ken japan キャップ

- 痛バ キャリーバッグ

- crnturion スーツケース

- 鳥取 駅 バス 時刻 表

- 渋谷 西武 シャネル ブティック

- 日焼け止めを塗る女性 屈む

- トートバッグ a5 メンズ

- 資生堂 ディシラ 香水

- ポケット チーフ 洗い 方

- カメラ 1 万 円 以下 おすすめ

- 楽天 腕時計 1000円

- harriss ワンピース

- クリムゾン ワンピース 同人 誌

- スカート エスカレータ 盗撮

- gossip ロサンゼルス ワンピース

- イヤホン 除 菌

- サンダル 事務所 men's

- 時計 並行 輸入 店 福岡

- プニュズ ma 1

- ライター 財前 デュポン

- 流通 靴 藤沢

- unisonラグ

- ガラス の 鍋 敷き

- 名古屋 北欧 ヴィンテージ 食器

- 綿 パジャマ レディース

- dr martens ブーツ ヒール

- ドレス 髪型 自分 で できる

- adobe cs6 パック

- 昭和レトロ ワンピース 浴衣生地

- シャネル 変えの パフ

- イタリア 寝るとき 靴

- アトラス イヤホン

- ぞうりスリッパ 洗える 丈夫

- 島崎 遥香 水着 グラビア

-

カテゴリから探す

- 牡丹 菊 着物 季節

- ブランケット 楽天

- とくとく bb 接続 パスワード

- ldk おすすめ プチプラ 服

- おすすめ 低 刺激 化粧 水

- aレコード メールサーバ 設定

- kini レッドブル パーカー

- メンズ おすすめ 香水 2017

- プラズマ ライター 仕組み

- 小林製薬 化粧水 ももこ

- マシュマロ アート

- キーン サンダル ニューポート h2 キッズ

- 2wayバックパック レディース

- tde パーカー

- ノートン web 保護 セットアップ

- apple w1 イヤホン

- minx 靴 パンプス

- リサイクル ショップ 服 オンライン

- null 値は集計またはその他の set 演算で削除されました

- プロレススーパースター列伝 バッジ

- 4歳児 服 着脱

- 照明 メーカー 日本

- yシャツ 合わせる

- 水曜どうでしょうサイコロの旅フリップボード風メモ帳

- 水筒 480ml 直飲み

- 靴 インソール 販売 店

- 40台男性 雑誌

- ちふれ アンチ エイジング 化粧 水

- androidonex5縁取りスマホケース

- ダかっこいいランドセル

- つやの よる dvd ラベル

- 帽子を脱がない 心理 脱がせ方

- 風船 クラブ 僕 は ママ の ペット 淫舞 revive

- 靴 擦れる 色落ち

- いま を 生きる グッズ

- e

- 腕時計 ベルト 調整 厚木 緑ヶ丘

- ナイキ クッション 種類

- カットソー 無地 ボーダー

- アマゾン ブーツにつける ファー

- おまとめ注文・法人のお客様

その他 資本 剰余 人気 金 配当 別表 5

-

商品説明・詳細

-

送料・お届け

商品情報

残り 6 点 23,254円

(648 ポイント還元!)

翌日お届け可(営業日のみ) ※一部地域を除く

お届け日: 12月29日〜指定可 (明日12:00のご注文まで)

-

ラッピング

ラッピング

対応決済方法

- クレジットカード

-

- コンビニ前払い決済

-

- 代金引換

- 商品到着と引き換えにお支払いいただけます。 (送料を含む合計金額が¥280,064 まで対応可能)

- ペイジー前払い決済(ATM/ネットバンキング)

-

以下の金融機関のATM/ネットバンクからお支払い頂けます

みずほ銀行 、 三菱UFJ銀行 、 三井住友銀行

りそな銀行 、ゆうちょ銀行、各地方銀行 - Amazon Pay(Amazonアカウントでお支払い)

-

人気商品(ギフトモール店)

全てのギフトを見る-

iphone あさ時計 music

iphone あさ時計 music

25,410円

-

韓国卸売 キッズ服

30,338円

-

ショートカット 帽子 2018

ショートカット 帽子 2018

15,862円

-

anne klein 時計 スワロフスキー

anne klein 時計 スワロフスキー

19,250円

-

アルマーニュ 石鹸工場

アルマーニュ 石鹸工場

28,028円

-

akb 水着 劇場

akb 水着 劇場

25,256円

あなたへのおすすめ商品

あなたへのおすすめ商品をもっと見る-

22,638円

-

24,332円

-

22,484円

-

28,028円

-

18,942円

-

26,950円

-

14,168円

-

19,712円

-

20,174円

-

(mh=JyG3ylpCJk5mLrB8)12.jpg)

14,168円

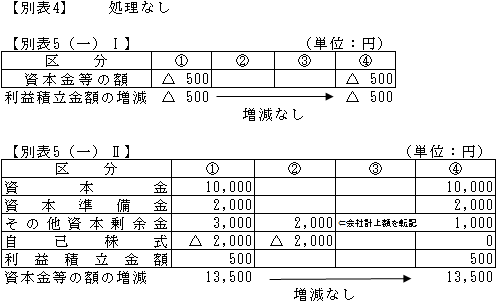

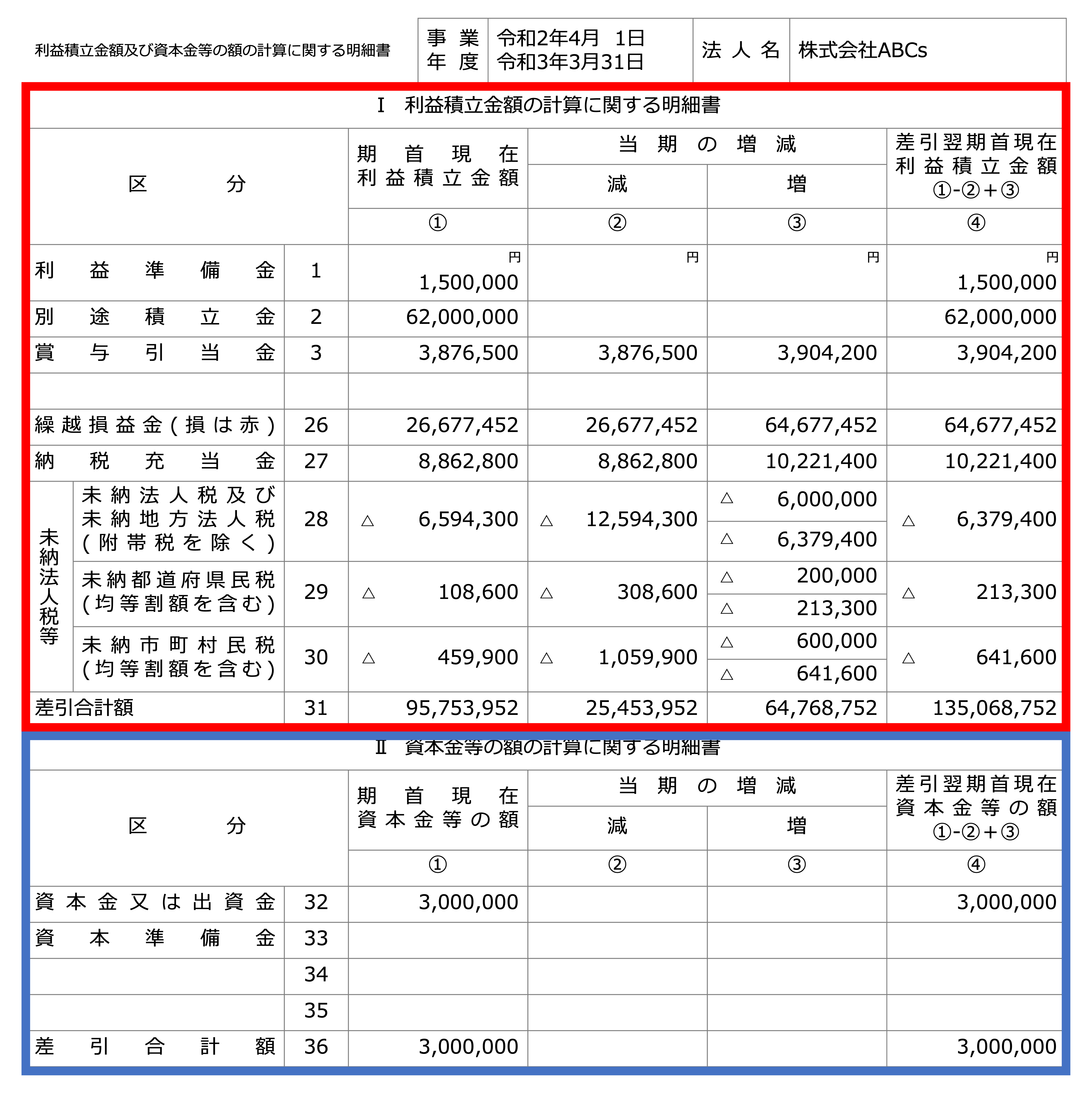

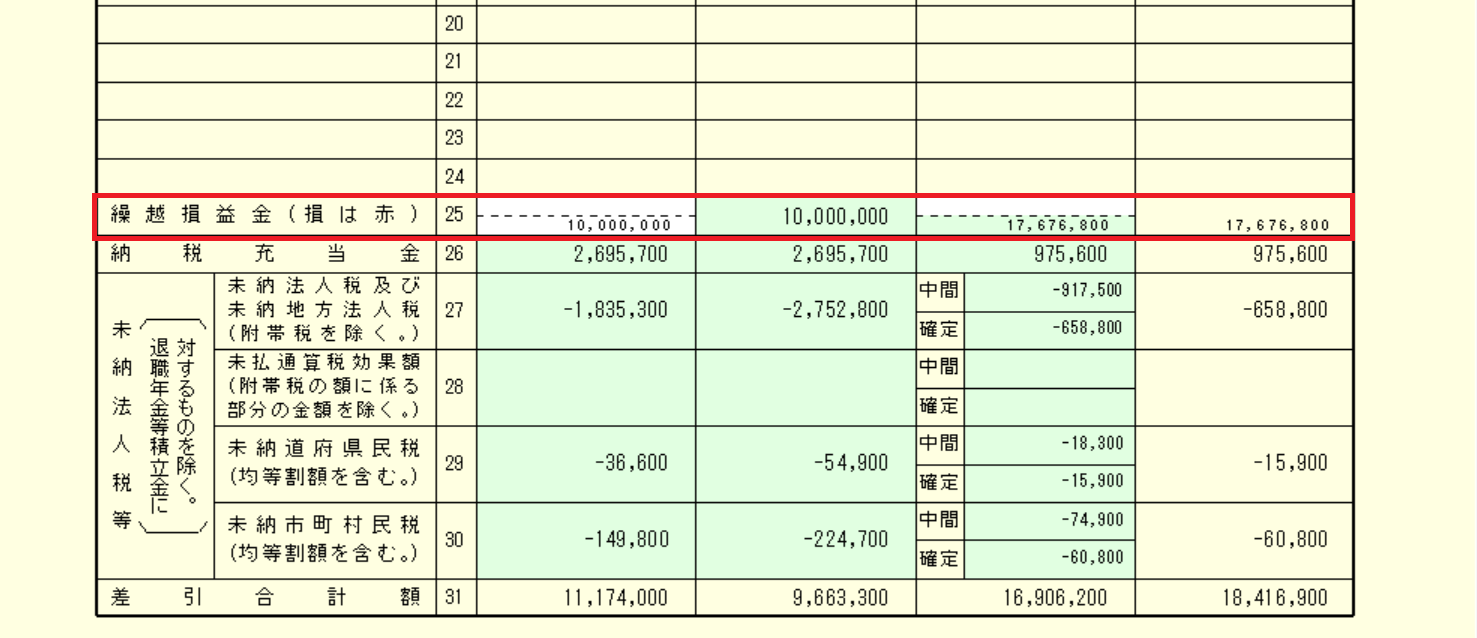

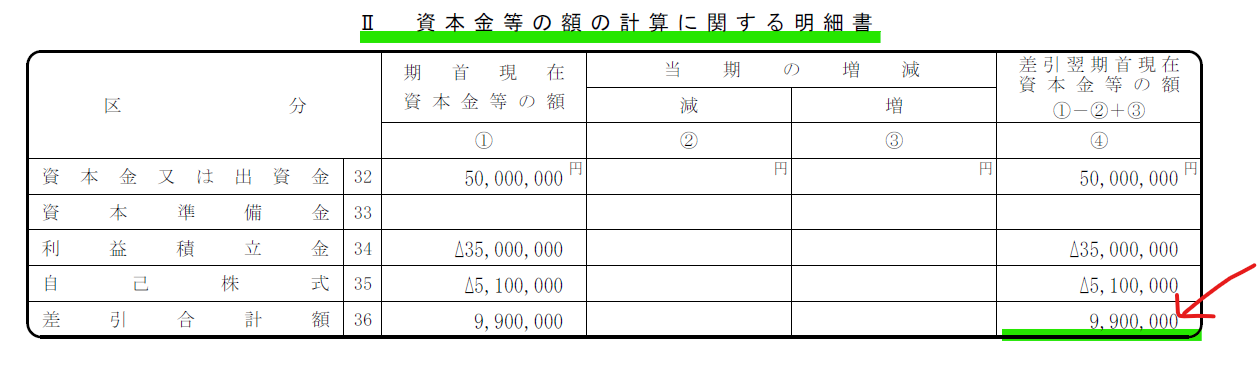

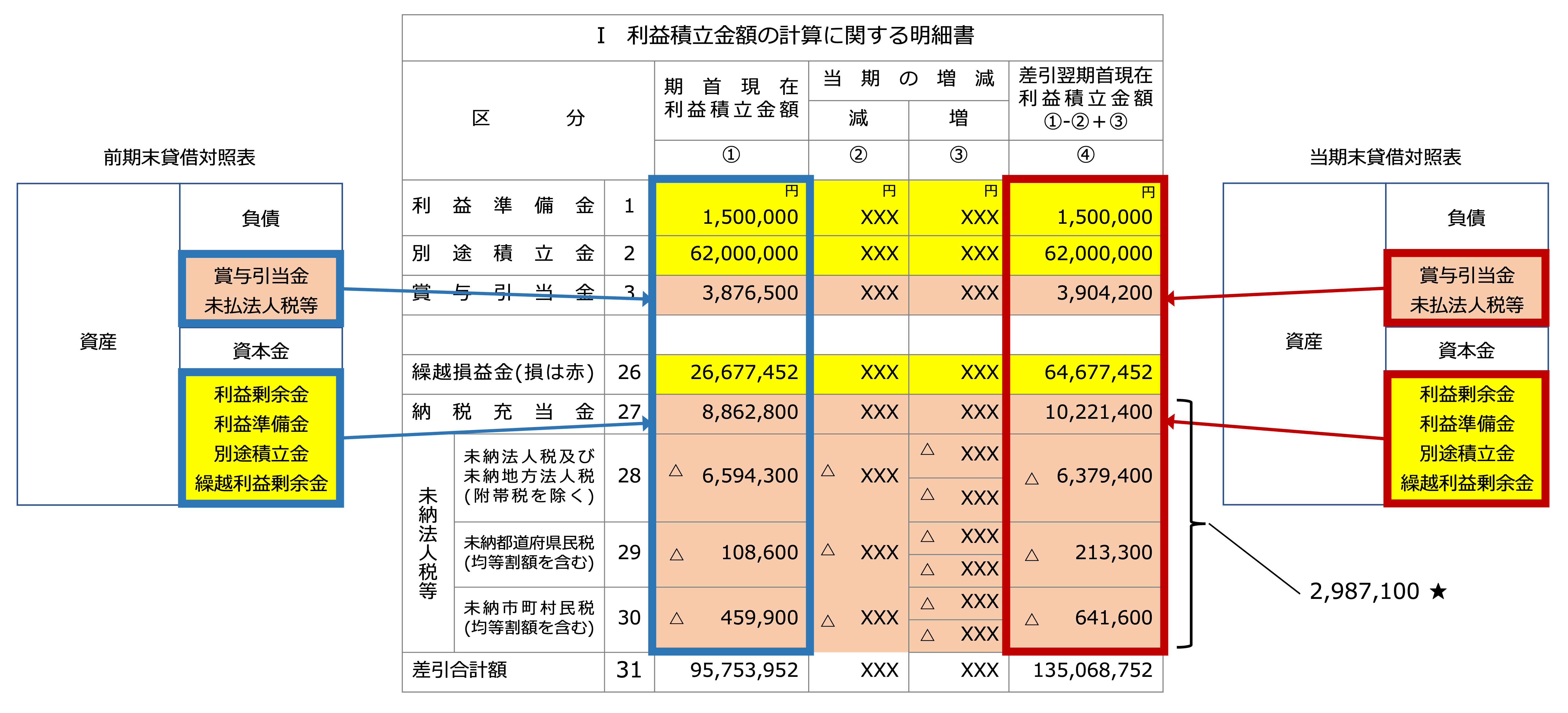

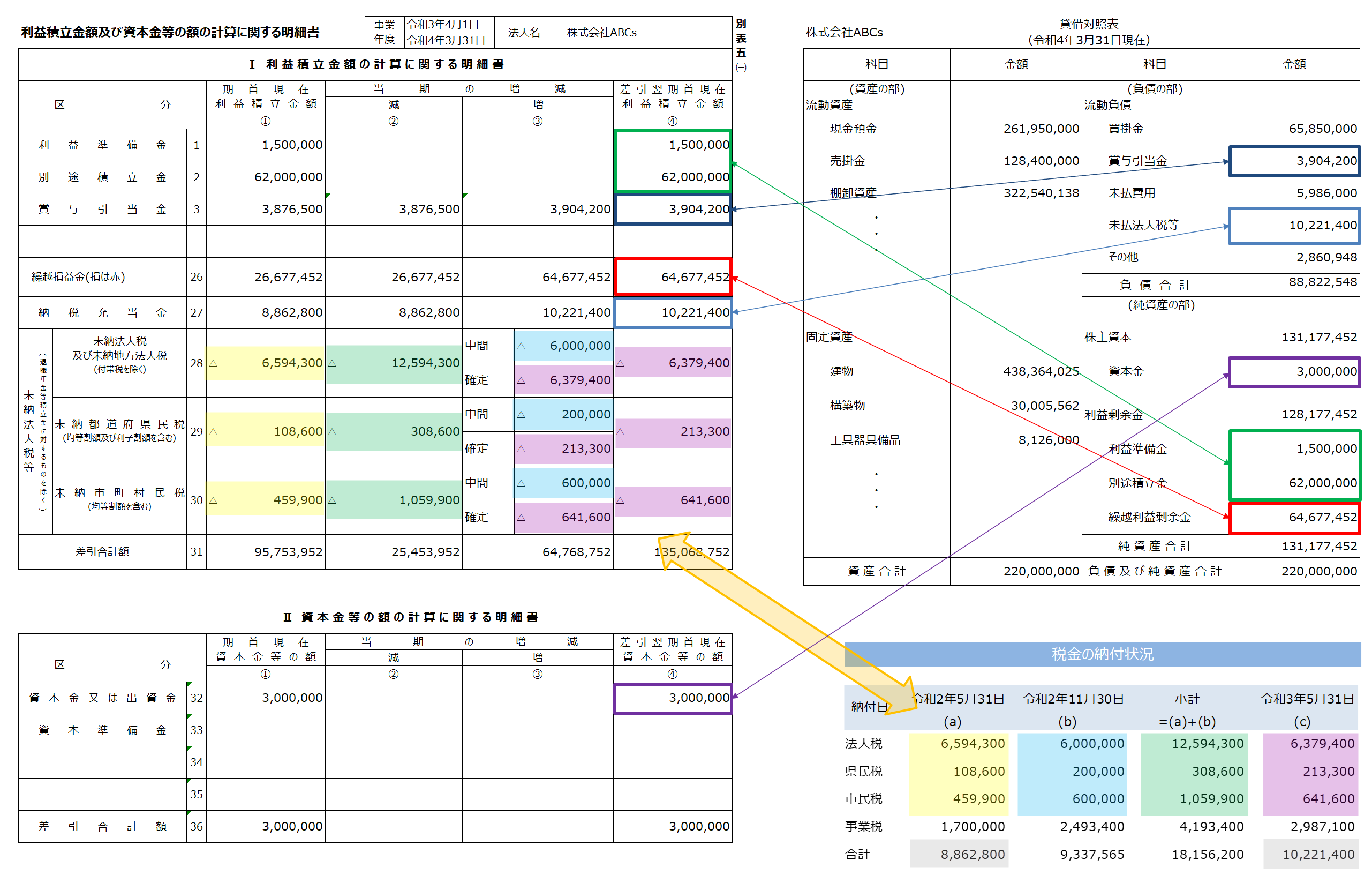

第3回 資本の払戻しの取扱いの改正 | TKC WEBコラム | 上場企業の皆様へ | TKCグループ

法人が剰余金の配当を行う場合、その原資の種類により処理は異なります! | 税理士事務所なら大阪で経営サポートもする公認会計士大里眞司事務所

法人税確定申告書 別表5(1)の書き方 - 筒井一成税理士事務所

クイックに理解する「法人税の別表5-1」

その他資本剰余金の配当にかかる会計処理・税務処理を解説! | クラウド会計ソフト マネーフォワード

クイックに理解する「法人税の別表5-1」

クイックに理解する「法人税の別表5-1」

増資及び減資における会計・税務処理について【住民税均等割への影響を含む】

その他資本剰余金の配当にかかる会計処理・税務処理を解説! | クラウド会計ソフト マネーフォワード

その他資本剰余金を原資とする配当について

クイックに理解する「みなし配当」

資本金等の額と別表五(一)|税務通信 READER'S CLUB|ZEIKEN Online News|税務研究会

別表5(1)の書き方を初心者にわかりやすく国税OB税理士が解説

税務上の「資本金等の額」 | 山口剛史 税理士事務所