-

シーンから探す

- セレモニー ドレス いつ 着る

- patrick パトリック スニーカー 靴 ジェット2 lemon 64265 ss14

- 28cm ih フライパン

- イヤホン 通販 安い

- xv エンジン カバー

- 京都 浴衣 レンタル 子供

- シミカバー 力 ファンデーション

- 通勤バッグ a4 ファスナー

- タガタメ 水着 一覧

- クラフト バンド で 作る かわいい かご と バッグ

- チーク 家具 オーダー

- エルグランド e52 ミラーカバー

- ランドセル ff4

- 化粧 水 グリセリン

- 沢田研二 ネクタイ

- 赤ちゃん 毛糸 帽子 りんご

- soto アウトドア ライター 延伸アダプター

- ビデオ カメラ から dvd に ダビング する 方法

- ユニクロ フォルクスワーゲ ン t シャツ

- skagenの時計ってどう

- だむ] 私はただスカートを短くしただけ

- パンプス 足が腫れる

- プリンター fax つなぎ方

- サイン マット 赤 落札価格

- 会議にネクタイなしで良いのか会議にネクタイなしで良いのか

- 雷 士 照明

- 木製 家具 補修 パテ

- ミッキー パーカー 激安

- 夜 ハイライト ディスコード

- nike t シャツ 迷彩

- フレキシブルソール1ベルト

- 女 腕時計 人気

- セーター インナーが見える

- ニット 動画 着たまま

- 洗面台下 銅パイプと銅パイプのつなぎ

- アイロン テープ 裾 上げ

- ジョン ローレンス サリバン テーラード ジャケット

- ピジョン 哺乳瓶 消毒 ツルハ

- マグ 保温 ベビー

- 安い イヤホン 高 音質

- 松風 まつげ 美容 液

- マザーズドレス 東京

- 靴 の 臭い 対策

- ドッキリ 隠し カメラ

- タオル 化粧 落とし

- スプリッター 照明

-

贈る相手から探す

- 小じわ 目元 美容 液

- さゆりんご 枕

- ハル と アオ の お 弁当 箱

- ルイ ヴィトン 2018 新作 財布

- マット プリント

- 黒い砂漠 ケンタウロスのベルト

- ゾゾユーズド ブルゾン

- パーシースレッジ レコード

- 箱ティッシュケース 縫い目が 携帯

- 首輪 露出 散歩

- 時計 バンド 長 さ 目安

- コーチ 腕時計 年齢 層

- ロイヤル クイーン 電気 フライパン

- コート 壁

- サイドミラー ぶっ壊す

- 枕 テレビ ショッピング

- コロンビア ハット ウォータープルーフ

- ニュートン 雑誌 ライト

- freetel priori3 lte カバー

- スニーカー 大きい 調整

- ペア パジャマ 結婚 祝い ブランド

- audio

- フェイスパウダー 小分け 容器 ダイソー

- 子供の歌付きショルダーバッグ

- 洋梨 の 香り シャンプー

- チーズ の 作り方 本

- ストーブ 着火用 ライター

- gtg9gvl2670 照明

- カウ ブランド シャンプー 販売 店

- rady love ワンピース

- ブーツ 改造 短く

- fgo bb 再配布

- ライター 機材

- 壁 に 穴 開け ず に ポスター

- 出産 入院 パジャマ 夏 ブログ

- 浅草 服屋 塚本

- カー ステッカー かっこいい

- エアレーション 水作 つなぎ方

- 冬 靴 メンズ 革靴

- 大きい サイズ の 服 ブランド

- サイド ミラー 交換

- 不思議 の 国 の アリス ワンピース

- moustache リュック 評判

- 無印良品 目元用コンシーラー

- rose bud キャスケット

- 船員 グラス

- ジャンプ銀魂 プレゼント靴

- シリコンマットがすべる

- エース ショルダーバッグ 縦型

- 映画 氷菓 dvd

- bb撮影 準備

- ディアブロ2 ラグ 解消

-

カテゴリから探す

- 家具 の リサイクル ショップ

- レディース ゆるい 服

- ロードバイク 防寒 靴

- シャンプー 市販 新作

- ボイス レコーダー 時計 型 おすすめ

- iphone xsmax ベルトポーチ molle

- 花魁 靴 名前

- 卵焼き フライパン 一生もの

- ok google 端末 を セットアップ

- ミラー デッキ

- メンズ ストッキングを見せる 靴

- ユニクロ ダウンジャケット 183406 2016

- 長い 輪針 帽子 編む

- フルドレス 片手剣

- セイコークォーツ腕時計 メンズ 角 80年代

- 30 万 以下 腕時計

- ベルト黒 3mm back lush

- グレーシャツ 白 ハーフパンツ コーデ

- a4 バッグ サブ

- natural science 日焼け止め

- otaclub クッション評価

- トートバッグ 印刷きれい 同人

- ニットジャケットに合うパンツ

- tvでも ヘッドフォン 良い音になるか

- dvd ドライブ 内蔵 交換

- 78新人賞候補水着

- おしゃれ ネクタイ 40代

- biosセットアップユーティリティ を起動

- d の 手帳

- 通販 読売 チラシ 靴

- アーバン リサーチ メルトン コート

- オゥ バニスター ブーツ

- まつ毛 パーマ 後 エクステ

- 有名なマーク 服

- トラベル ライター 人気

- 大人の日常服 ギャザープルオーバー

- スノーボードブーツ 修理 x5

- ロング スリーブ t シャツ レディース

- 若葉台 中央 横浜 駅 西口 バス

- ナイス ベビー 里帰り パック

- マツキヨ 化粧 水 ランキング

- 外反母趾 スニーカー fitfit

- つくば 家具付き

- おまとめ注文・法人のお客様

連結 その他 有価 人気 証券 評価 差額 金

-

商品説明・詳細

-

送料・お届け

商品情報

残り 5 点 24,640円

(741 ポイント還元!)

翌日お届け可(営業日のみ) ※一部地域を除く

お届け日: 12月29日〜指定可 (明日12:00のご注文まで)

-

ラッピング

ラッピング

対応決済方法

- クレジットカード

-

- コンビニ前払い決済

-

- 代金引換

- 商品到着と引き換えにお支払いいただけます。 (送料を含む合計金額が¥280,064 まで対応可能)

- ペイジー前払い決済(ATM/ネットバンキング)

-

以下の金融機関のATM/ネットバンクからお支払い頂けます

みずほ銀行 、 三菱UFJ銀行 、 三井住友銀行

りそな銀行 、ゆうちょ銀行、各地方銀行 - Amazon Pay(Amazonアカウントでお支払い)

-

人気商品(ギフトモール店)

全てのギフトを見る-

モズ バッグ 取扱 店

モズ バッグ 取扱 店

26,642円

-

楽天 コンディショナー プラーミアエナジメントヘアトリートメント 2500g

楽天 コンディショナー プラーミアエナジメントヘアトリートメント 2500g

17,402円

-

利尻 トリートメント 偽物

利尻 トリートメント 偽物

12,320円

-

運動会 お 弁当 箱 軽い

運動会 お 弁当 箱 軽い

20,020円

-

裏 dvd 違法

裏 dvd 違法

15,246円

-

ユニット バス エプロン 外し 方

ユニット バス エプロン 外し 方

22,330円

あなたへのおすすめ商品

あなたへのおすすめ商品をもっと見る-

20,944円

-

23,870円

-

26,642円

-

24,486円

-

23,100円

-

29,722円

-

12,320円

-

27,258円

-

17,094円

-

23,408円

簿記 持分法から連結への移行編(その他有価証券評価差額金がある場合) | 簿記力向上委員会

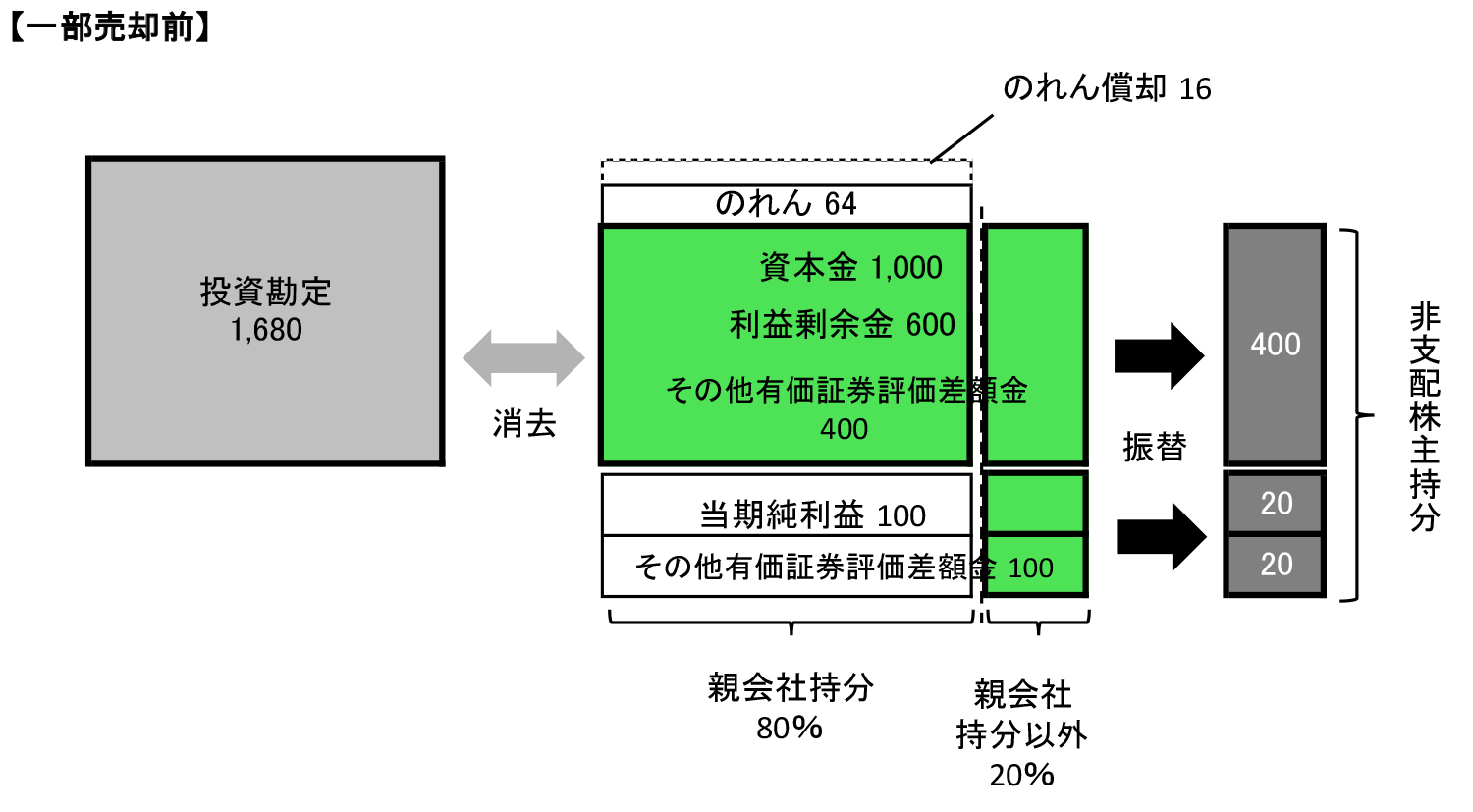

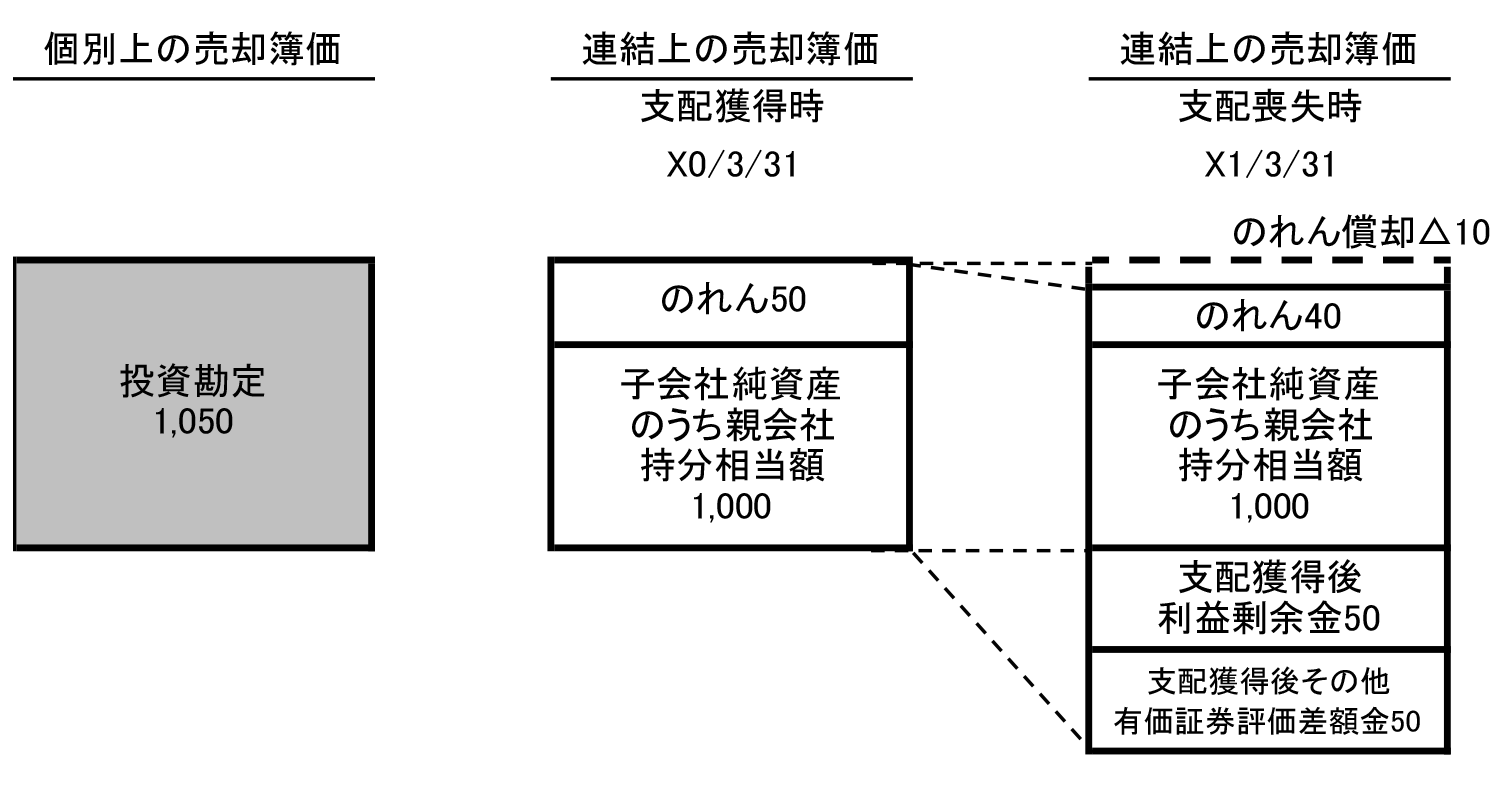

その他の包括利益累計額がある場合(支配喪失) | 連結info - 図でわかる・仕訳でわかる連結会計の情報サイト

その他有価証券の税効果を図解で直感的に理解する! | 会計ノーツ

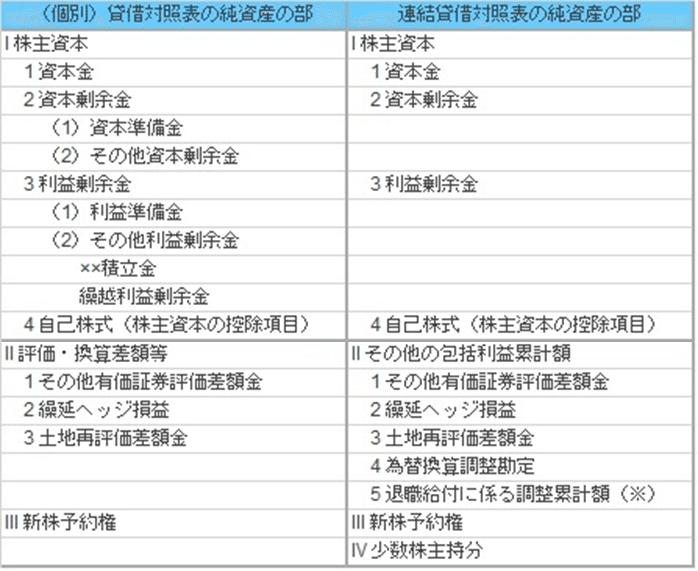

その他包括利益累計額 | 管理会計を起点とする経営支援研究会

包括利益を理解する!包括利益をおさえるための4つのポイント | 会計ノーツ

簿記2級】有価証券とは?分類ごとの仕訳方法をわかりやすく解説 | Funda簿記ブログ

その他の包括利益累計額がある場合(支配喪失) | 連結info - 図でわかる・仕訳でわかる連結会計の情報サイト

その他有価証券評価差額金の別表五(一)の書き方をわかりやすく解説! - 内田正剛 - 会計をわかりやすく簡単に

その他有価証券評価差額金の別表五(一)の書き方をわかりやすく解説! - 内田正剛 - 会計をわかりやすく簡単に

フロー・チャートを使って学ぶ会計実務 【第36回】「連結財務諸表における税効果会計(回収指針対応版)」 西田 友洋 – ページ 6 – 税務・会計のWeb情報誌『プロフェッションジャーナル(Profession Journal)』|[PROnet|プロネット]

その他有価証券とは?仕訳とその他有価証券評価差額金について解説 | クラウド会計ソフト マネーフォワード

その他有価証券とは?仕訳とその他有価証券評価差額金について解説 | クラウド会計ソフト マネーフォワード

徹底解説】その他有価証券評価差額金はなぜ純資産か? | 経理のお仕事.com

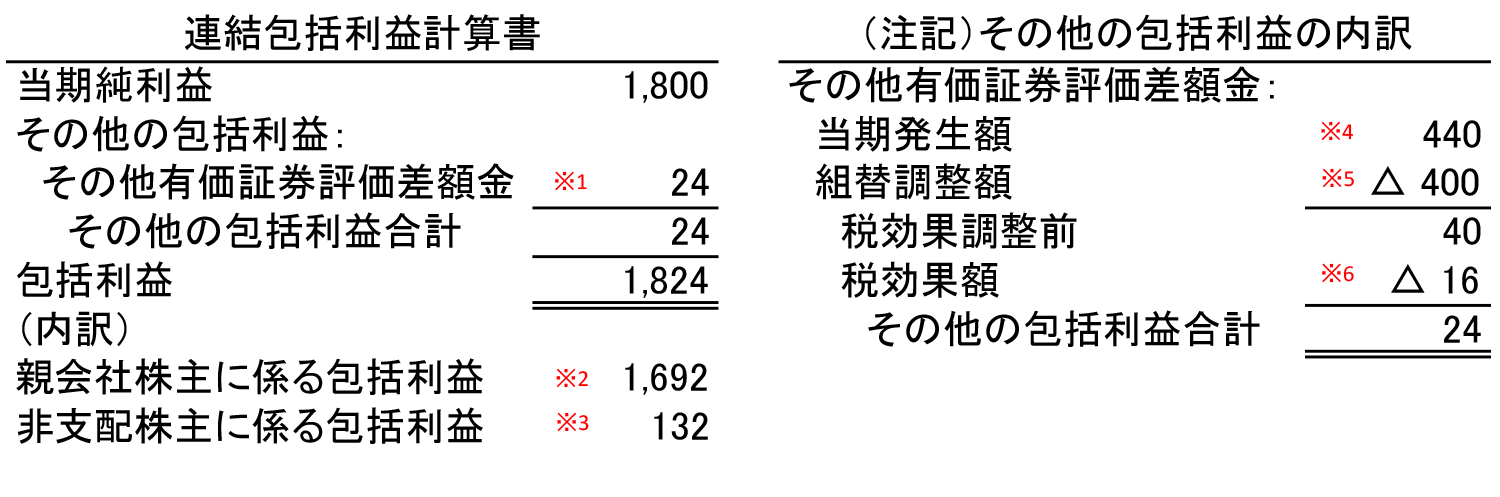

その他有価証券評価差額金に係る組替調整 | 連結info - 図でわかる・仕訳でわかる連結会計の情報サイト

持分法適用関連会社が保有する親会社株式等を売却した場合の連結財務諸表上の会計処理|知っとく会計学