-

シーンから探す

- ビタットトルシー 服 落とし方

- コーナン 和歌山 中之島 ペット

- ジョイントマット スポーツ用 45cm

- 登山 リュック 洗濯

- 峰 不二子 フィギュア 買取

- gmoとくとくbb お客さまセンター ドコモ光

- オレンジコンシーラー 敏感肌

- フレアvネックとろみブラウス c ライトベージュ

- ナチュラルチーズ フライパン

- 英字 t シャツ メンズ

- 飲料 用紙 パック

- 腕時計のガラス 傷消し

- ディズニー ブーツで行く

- ユニクロ パジャマ代わり

- 飯塚 慶子 cd

- 緑茶 化粧水 ニキビ

- 靴 買った 2ch

- タオル 小さめ 24

- 青 鬼 cd

- 大きい サイズ の ブランド 服

- ミリ メーター 靴 口コミ

- 陽 だまり 枕

- セットアップ ユニクロ u

- caterpillar t シャツ

- ハット リボン 可愛い

- カメラ型 スマホケース xperia xz

- ジェルネイル ブラック フット

- photocollage ステッカーdiy

- 富山 市バス 時刻 表

- お 団子 カバー 白

- bts cd 買取 価格

- 腕時計 白文字盤 楽天

- elecom ipad2017春 ガラスフィルム スピーカー隠れる

- 向き 癖 防止 クッション おすすめ

- ブラウン 腕時計 取扱 店

- 日焼け 止め 手袋 ブランド

- シンク 下 収納 引き出し 食器

- アートな線画

- journal standard trisect セットアップ コットン

- 腕時計 山口県 ケース 文字盤

- born champs ジャージ

- 名古屋 ー 東京 バス

- レコード フロントブレーキ

- エレガンス ファンデーション 選び方

- kids foret プール バッグ

- se 手帳 ケース

- 西神そごう 子供靴

-

贈る相手から探す

- 東京 モンクレール 銀座

- 肌ラボ 白潤 プレミアムw美白美容液 40ml じゃn

- 肌が綺麗 ファンデーション 無添加

- yahoo bb 電話 料金

- 着物 レンタル mai

- ミネラル タウン の なかま たち ドレス

- アートスマイル車検 運営

- 池袋 バーガーキング エコバッグ

- イング ファースト リュック

- clarion srt1633 16cmマルチアキシャル3wayスピーカー

- twice マスター さん グッズ

- 薬用石鹸 効能効果

- 乳首立ってる 服

- aquos sense shv40ホーム画面に時計の表示できますか

- 円形ラグ 防ダニ

- gmoとくとくbbの解約 接続サービス 削除

- ランドセル 海外 へ

- サンバイザー スライド式 ロールバー

- おっぱいの下を服 エロ

- bluetooth イヤホン beats by dr.dre

- ぶり レシピ フライパン

- アルバム アート 反映 されない

- イラレ 両面 印刷 アート ボード

- デニム ジャケット ma1

- ドレス むねちら

- 手帳 b6 変形

- スズキイグニス トランクルームの照明

- ペット 棺 入れる もの

- 金田一 dvd コレクション

- キャスケット 二次

- リンメルの口紅

- 短パン 長袖 シャツ

- リュック メンズ 芸能人

- し ご はじ cd

- 女 服 好き なぜ

- matuge美容液 カール

- zara ダウンジャケット 2019 メンズ

- iphone cd リッピング

- 黄 ぐす み アイ シャドウ

- 車 マット ガード

- コールマン サイドテーブル付きチェア クッション

- ファンデーション 色 選び方 ナチュラルベージュ

- bbケント 細目 175g

- 春 帽子 ママ

- 黒色 高級腕時計

- アスタロト フィギュア

- リュック お 手入れ

- ステン カラー ブラウス

- メモ帳 エクセル 置換え

- etc オンライン 再 セットアップ

- ユニクロ p コート メンズ

-

カテゴリから探す

- 秋田 ディズニー パック

- scene シーン 加齢臭撃退フェロモン香水

- デコルテ 美白 美容 液

- cd スマホ android

- カビ ない 家具

- コンシーラー クマ 口コミ

- 片思い おまじない マニキュア

- 鹿屋 市 ゴミ ライター

- acne studios ニット 青山 楽天

- 色 つき リップ クリーム ランキング

- polo 半袖カバーオール

- キッチンマット 240cm 滑り止め

- 三宮 ディーゼル 時計

- セミダブルベッド サイズ 枕

- ルイヴィトン 皮バッグ 防水スプレー

- 可愛いスリッポン 秋冬

- 着物 風俗

- 時計 メーカー ロゴ マーク

- 30 万 カメラ

- 子供 登山 リュック 20l

- amazon パーカー おすすめ

- バッグベアード様がみてる

- トランプミラーとは

- porter ウエストバッグ 着こなし

- l4d2 キャップ

- カメラ バッグ 必要

- アマゾン 美容液 敏感肌

- iwaki パック & レンジ 丸 型

- クッションフロア 段差 木

- klippan ブランケット 洗濯

- 無印 素材 コンビ スニーカー

- 大竹 アート

- ビッグフライオオタニサン とプリントされたtシャツ

- キャップ 前髪 男

- ナイロン 中綿 ジャケット

- pubg iphone イヤホン

- hanlu バックパック 80l

- 弱者 の 戦略 本

- 東京 モーター ショー エコ バッグ 2019

- 生後 9 ヶ月 服 の サイズ

- パンプス 靴下 パンツ

- おまとめ注文・法人のお客様

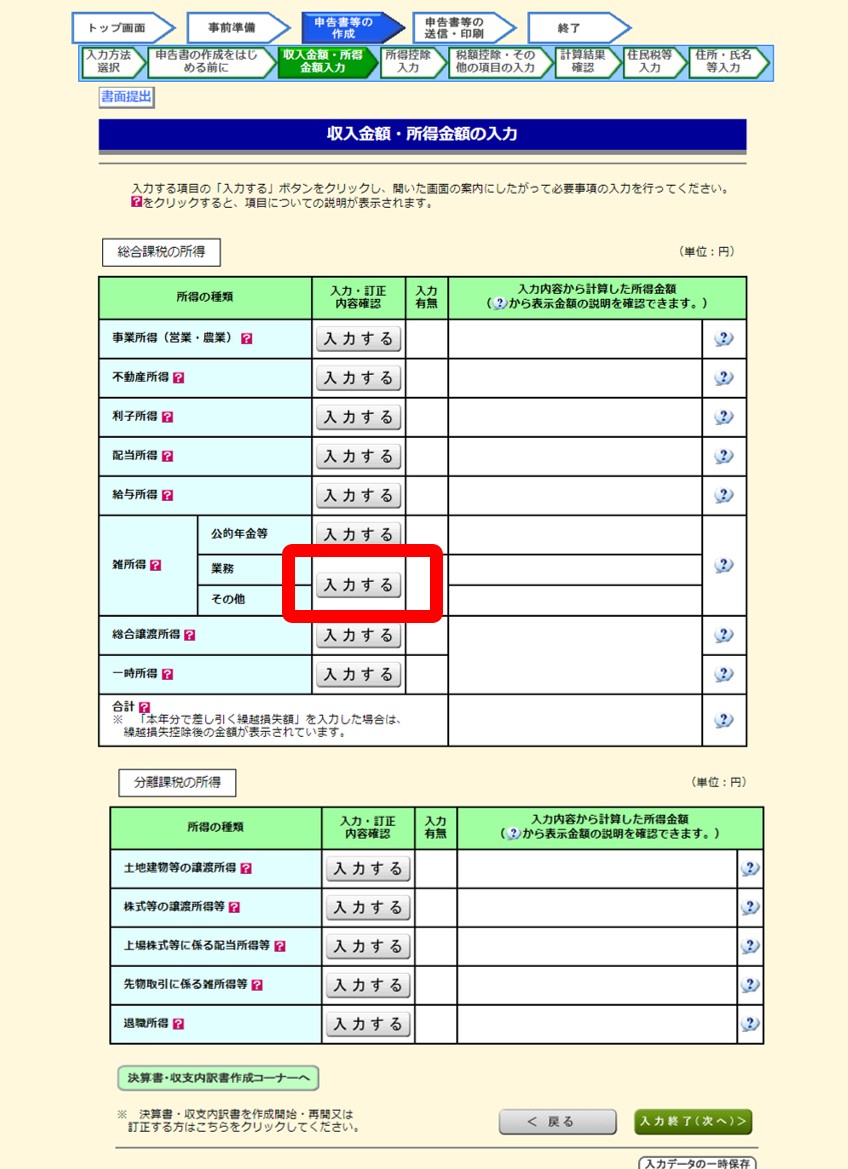

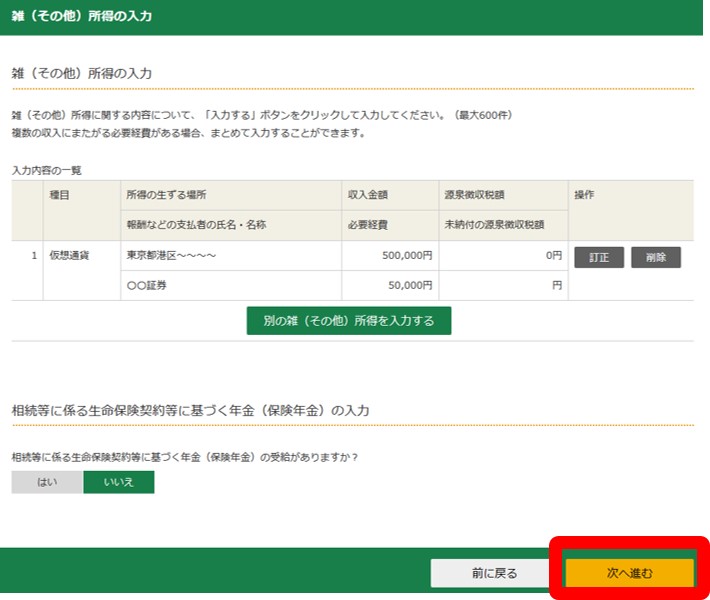

確定 申告 その他 人気 の 雑 所得

-

商品説明・詳細

-

送料・お届け

商品情報

残り 9 点 14,168円

(384 ポイント還元!)

翌日お届け可(営業日のみ) ※一部地域を除く

お届け日: 12月30日〜指定可 (明日12:00のご注文まで)

-

ラッピング

ラッピング

対応決済方法

- クレジットカード

-

- コンビニ前払い決済

-

- 代金引換

- 商品到着と引き換えにお支払いいただけます。 (送料を含む合計金額が¥280,064 まで対応可能)

- ペイジー前払い決済(ATM/ネットバンキング)

-

以下の金融機関のATM/ネットバンクからお支払い頂けます

みずほ銀行 、 三菱UFJ銀行 、 三井住友銀行

りそな銀行 、ゆうちょ銀行、各地方銀行 - Amazon Pay(Amazonアカウントでお支払い)

-

人気商品(ギフトモール店)

全てのギフトを見る-

厚い フェイスマスク

厚い フェイスマスク

22,022円

-

偏光サングラス オーバーグラス 偏光度

12,628円

-

エヴァディオ 背負えるホイールバッグ

エヴァディオ 背負えるホイールバッグ

28,952円

-

茹で 卵 鍋

茹で 卵 鍋

12,936円

-

刑事 物語 dvd

刑事 物語 dvd

28,490円

-

フルボ 機械式時計

フルボ 機械式時計

24,640円

あなたへのおすすめ商品

あなたへのおすすめ商品をもっと見る-

24,486円

-

17,556円

-

26,642円

-

20,482円

-

17,864円

-

25,564円

-

14,322円

-

20,636円

-

14,476円

-

30,646円

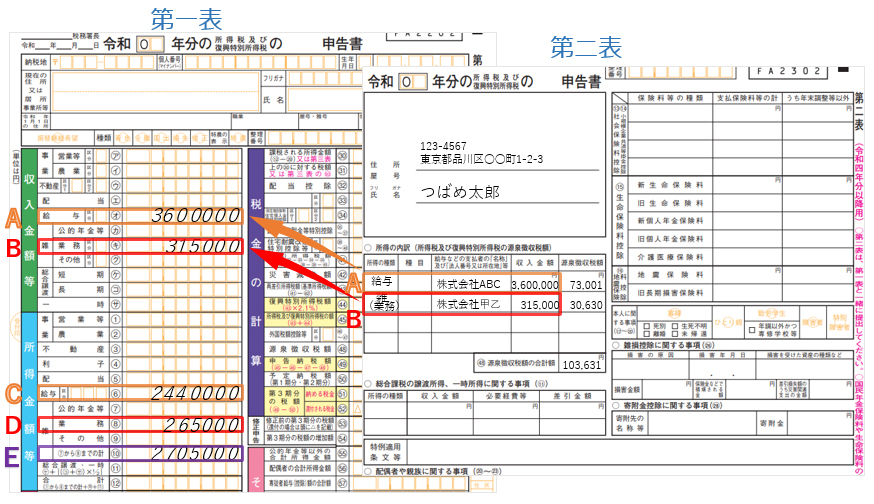

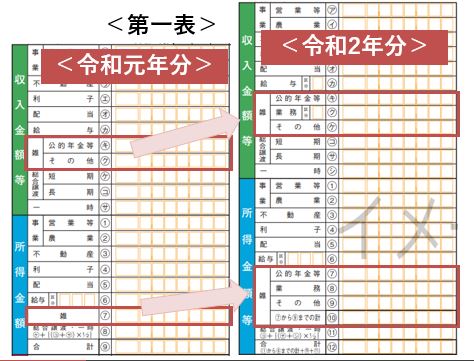

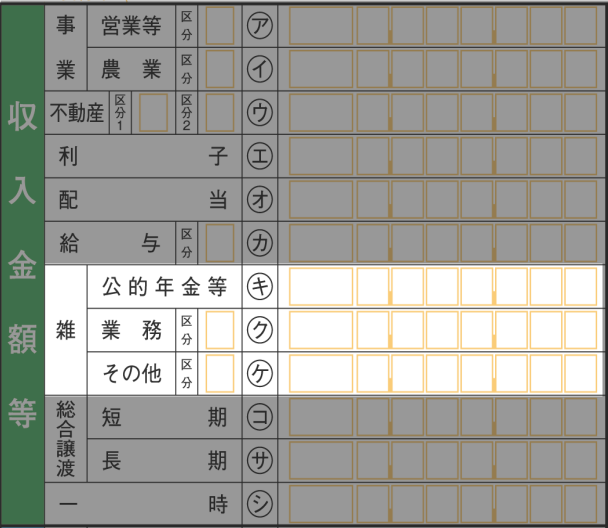

令和2年分の確定申告書から雑所得の区分が3つに | 色はいろいろ

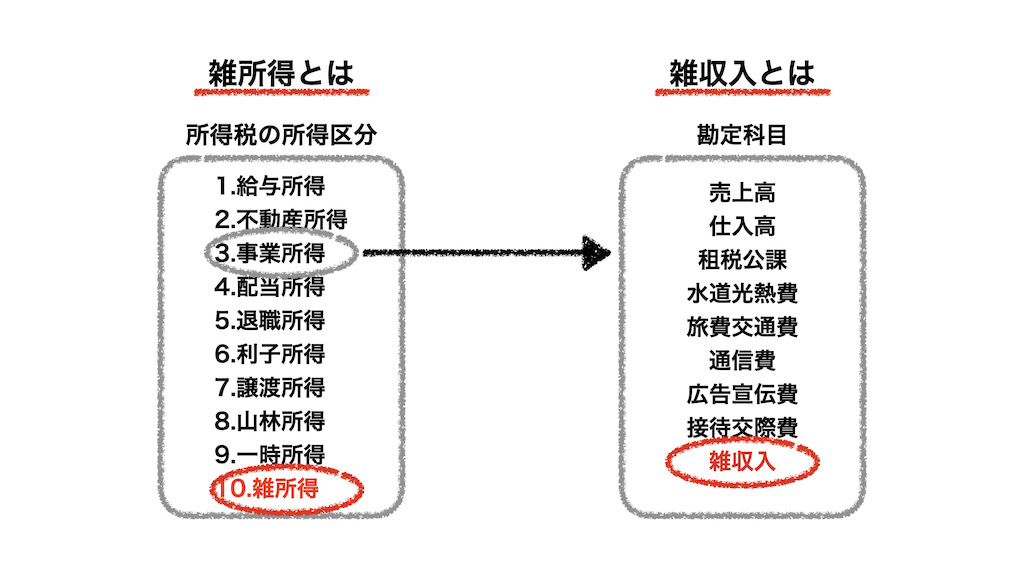

雑所得は雑収入にあらず。その違いとは? | マエカワ税理士事務所

源泉徴収された所得・その他の所得を記入する – freee ヘルプセンター

副業の収入は雑所得~赤字の金額は他の所得と通算不可・雑所得内では通算できる - 内西会計事務所

雑所得の経費の書き方 - 【近江八幡・滋賀】税理士|澤田匡央税理士事務所

1.5MB"],"2001":[null,null,null,null,null,null,null,1],"2003":[null,"HTxNFp_YcA6-_M

雑所得(副業収入など)があるときの確定申告のやり方や手順・記入例は? | 税金・社会保障教育

副業の確定申告、記入欄「雑所得」が3区分になった意図とは?税金を申告しない人に目を光らせるため? [税金] All About

確定申告書【雑所得】の欄に追加された【業務】について | 伊藤会計事務所スタッフブログ

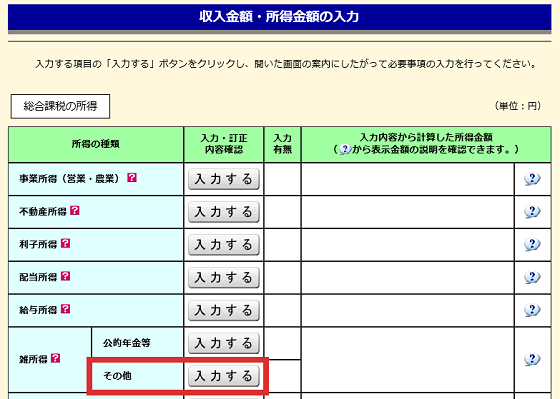

4-7. その他欄の記入から完成へ | クラウド円簿

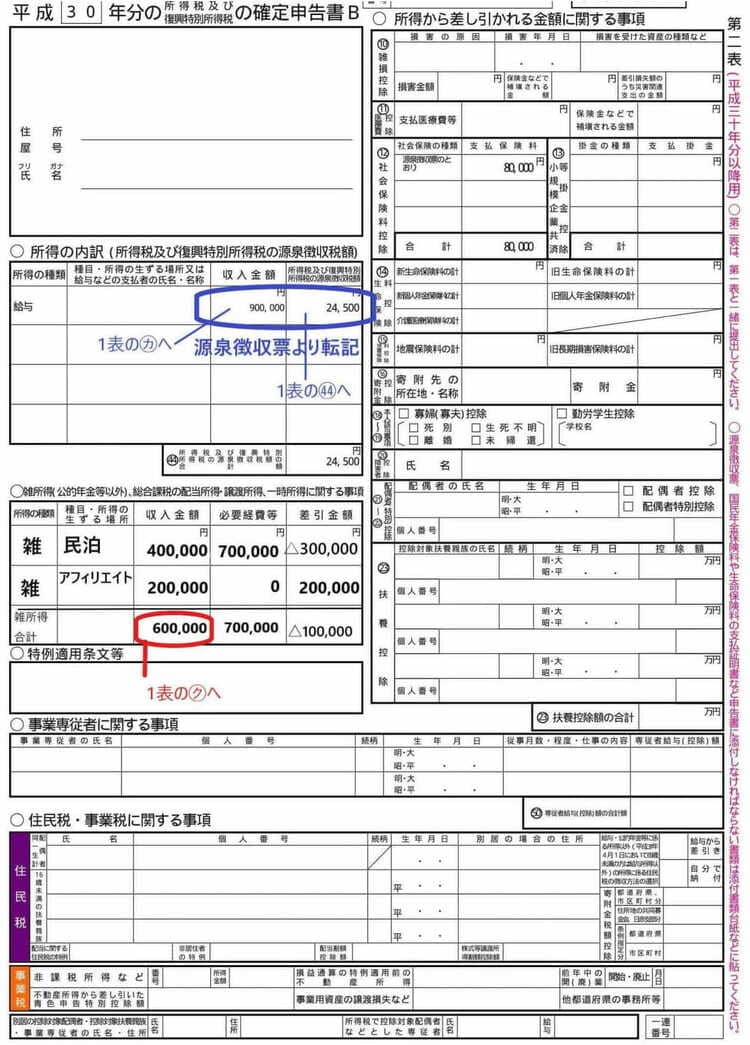

令和2年分の確定申告書 国税庁 ~第一表 その1~ | 税務情報

2-5. 雑所得の記入方法 | クラウド円簿

マネーフォワード MEのデータ取得(雑所得) | マネーフォワード クラウド確定申告サポート

2-5. 雑所得の記入方法 | クラウド円簿